- Accueil

- Guides juridiques

- Banque - Assurance

- Tout savoir sur le crédit affecté

Envoyez vos recommandés, sans vous déplacer

- Des modèles de lettre à personnaliser en 2 minutes

- Des recommandés envoyés par notre partenaire La Poste

- Aucun déplacement, vous gagnez du temps !

Tout savoir sur le crédit affecté

Publié le 10/10/2023 - Mis à jour le 20/08/2024 - Par Camille Gayral

Appelé aussi prêt affecté ou prêt personnel affecté, le crédit affecté est un crédit à la consommation. Sa particularité est d'être uniquement dédié à l'achat d'un bien ou service spécifique. Comment faire la demande de ce type de prêt ? Quel est son montant et sa durée ? Comment se rétracter ou effectuer un remboursement ? Notre guide fait le point.

1. Présentation du crédit affecté

A quoi sert le crédit affecté ?

Le crédit affecté peut être utilisé lors de l'achat d'un bien (ex : l'achat d'une voiture) ou d'une prestation de service (ex : des travaux).

Quel est le montant d'un crédit affecté ?

Le montant d'un crédit affecté est de 200€ minimum et 75 000€ maximum.

Quelle est la durée d'un crédit affecté ?

La durée d'un crédit affecté est de 3 mois minimum.

Le contrat de prêt

Si vous remplissez les conditions d'attribution d'un crédit affecté, un contrat de prêt vous sera proposé. Ce dernier devra renseigner les informations suivantes :

- le nom du bien ou du service financé :

- le prix comptant ;

- le montant et les échéances du crédit ;

- le TAEG (Taux Annuel Effectif Global).

Votre banque ou établissement de crédit devra également vous fournir une FSI (Fiche Standardisée d'Information) indiquant l'identité des 2 parties du contrat et une fiche de dialogue qui correspond au taux annuel effectif global.

2. La demande de crédit affecté

Le délai de rétractation d'un crédit affecté

Vous bénéficiez d'un délai de 14 jours à compter de la signature du crédit pour y renoncer. Il vous suffit d'envoyer une lettre recommandée avec accusé de réception. Voici un courrier type de rétractation d'un crédit affecté :

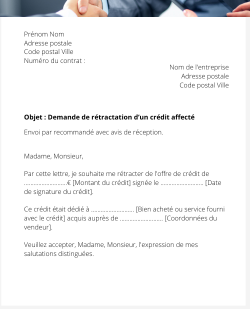

Modèle de lettre de rétractation d'un crédit affecté

Lettre recommandée avec accusé de réception

Demande de rétractation d'un crédit affecté

Madame, Monsieur,

Par cette lettre, je souhaite me rétracter de l'offre de crédit de ………………………€ [Montant du crédit] signée le ……………………… [Date de signature du crédit].

Ce crédit était dédié à ……………………… [Bien acheté ou service fourni avec le crédit] acquis auprès de ……………………… [Coordonnées du vendeur].

Veuillez accepter, Madame, Monsieur, l’expression de mes salutations distinguées.

(Signature)

Comment utiliser le service d'envoi de Lettre-Recommandee ?

Pour gagner du temps, vous pouvez expédier votre lettre de rétractation d'un crédit affecté avec notre service d'envoi en ligne. Notre modèle de lettre est prérempli et personnalisable. Vous pouvez y ajouter les justificatifs de votre choix. Une fois complété et signé électroniquement, votre courrier sera envoyé en recommandé avec accusé de réception. Il sera ensuite remis en main propre par le facteur à votre banque.

3. Le crédit affecté en 4 questions

Quelle peut être l'utilisation du crédit affecté ?

Un crédit affecté doit être destiné à l'achat d'un bien ou d'une prestation de service.

A qui faire une demande de crédit affecté ?

Vous pouvez faire une demande de prêt affecté auprès de votre banque ou d'un établissement de crédit.

Comment renoncer à son crédit affecté ?

Vous pouvez vous rétracter d'un crédit affecté dans les 14 jours suivant sa signature par courrier recommandé avec accusé de réception.

Quel est le montant maximum d'un crédit affecté ?

Le montant maximum d'un crédit affecté est de 75 000€.