- Accueil

- Guides juridiques

- Immobilier - Logement

- Comment faire un acte de caution solidaire ?

Sommaire

Envoyez vos recommandés, sans vous déplacer

- Des modèles de lettre à personnaliser en 2 minutes

- Des recommandés envoyés par notre partenaire La Poste

- Aucun déplacement, vous gagnez du temps !

Comment faire un acte de caution solidaire ?

Publié le 15/02/2021 - Mis à jour le 22/07/2024 - Par Séverine Fauchille

Besoin d’informations pour réaliser un acte de cautionnement ? Présentation de cet juridique, différence entre caution simple et caution solidaire, modalités d'application en location immobilière et colocation. Qui peut devenir garant ? Quels sont les droits et obligations d’un garant ? Quelles sont les autres circonstances où un acte de caution est nécessaire ? Comment mettre fin à une caution ? Découvrez les réponses dans le guide.

1. Qu’est-ce qu’un acte de cautionnement ?

Acte de cautionnement : présentation

L’acte de cautionnement est un engagement par écrit dans lequel la caution se porte garante du paiement des dettes de la personne mentionnée dans l’acte.

La caution peut être une personne privée ou un organisme : parent, membre de la famille, ami, banque de crédit, employeur ou organisme de financement notamment.

Certains dispositifs publics peuvent également être sollicités par un locataire pour couvrir les risques d’impayés, comme la Garantie Visale (par Action Logement) et le Fonds de Solidarité Logement (FSL). Attention, l’Avance Loca-Pass® est une aide pour financer uniquement le dépôt de garantie à l’entrée du nouveau logement.

Les usages et applications de l’acte de cautionnement

Remplir et fournir un acte de cautionnement est couramment exigé par les propriétaires bailleurs qui veulent éviter les risques de non-paiement et qui n’ont pas forcément souscrit de contrat de garantie loyer impayé auprès d’une compagnie d'assurances. Il est en effet interdit de cumuler une caution solidaire et une assurance loyers impayés (sauf en cas de locataire étudiant ou apprenti).

Principalement utilisé dans l’immobilier et dans le cadre d’un contrat de bail, ce document juridique figure comme annexe du bail de location. Il concerne tous les logements avec un loyer à payer : appartement, maison individuelle, dépendance, location nue ou meublée. L’engagement du garant inclut le loyer et peut couvrir aussi les charges (eau, électricité, Internet…).

Un bail commercial peut également nécessiter un acte de cautionnement puisqu’il s’agit d’un contrat de location.

Location immobilière : qui signe l’acte de cautionnement ?

Au moment de louer un bien immobilier, le contrat de location ou bail locatif est à signer entre le propriétaire ou bailleur et le(s) locataire(s). Mais qu’en est-il de l’acte de cautionnement ?

La lettre de caution est à signer et parapher par le bailleur et la caution qui devient alors le garant du paiement de l’intégralité des loyers si non acquittés. La signature de l’acte peut être manuscrite ou électronique. Toutefois, en cas de signature manuscrite, la personne signataire doit faire authentifier le document auprès de sa mairie de résidence. Il n’y a donc aucune obligation de signer l’acte de cautionnement en présence des deux parties.

Bon à savoir : seul le signataire de l’acte s’engage à payer les dettes locatives du locataire, même si la caution est mariée sous le régime de la communauté. Un bailleur peut exiger de la part des deux membres du couple marié de se porter caution via un acte individuel.

Pour que sa démarche soit confirmée, le cautionnaire doit transmettre une pièce d'identité en cours de validité.

La loi Alur, nouveau cadre législatif de l’acte de cautionnement

La loi Alur ou loi pour l'Accès au Logement et Urbanisme Rénové, promulguée le 24 mars 2014, modifie la portée de l’engagement du garant en cas de colocation et limite cet engagement à la présence effective du locataire sur le bail. La caution doit ainsi être identifiée distinctement pour chaque colocataire.

En cas de contrat de bail individuel, soit un bail par colocataire, la caution s’engage à régler uniquement la quote-part du loyer attribué au colocataire défaillant nommé dans l’acte de cautionnement.

Pour un bail collectif, la caution est engagée pour le montant intégral du loyer mentionné dans le contrat de bail de la colocation. Vous pouvez intégrer une clause afin de limiter votre engagement à l’un des colocataires uniquement, mais cette demande est souvent rejetée par le bailleur car elle lui est défavorable.

Au contraire, une clause de solidarité peut être rajoutée par le bailleur afin de garantir le paiement de la totalité du loyer par n’importe laquelle des cautions signataires.

2. Quelle différence y a-t-il entre caution simple et solidaire ?

Dans le cadre d’une acte de cautionnement, deux types de caution existent : la caution simple et la caution solidaire. Le choix du type de caution impacte le moment où le garant va devoir commencer à rembourser les dettes du locataire.

La caution simple

La caution simple s’applique en cas d’insolvabilité du locataire, c’est-à-dire s’il n’est pas en mesure de payer ses dettes locatives. Pour une colocation, la caution simple porte uniquement sur la quote-part du colocataire concerné.

Dans un premier temps, le bailleur doit solliciter le locataire pour s’acquitter du paiement. Il entame la procédure en envoyant un commandement de payer rédigé par un commissaire de justice. Si la procédure échoue, le bailleur doit contacter le garant par lettre recommandée avec accusé de réception (LRAR) pour exiger le remboursement.

La caution simple impose davantage de démarches de la part du bailleur, à la fois auprès du locataire et du garant, qui préfère opter pour un acte avec caution solidaire.

La caution solidaire

La caution solidaire, quant à elle, permet au propriétaire du logement de faire appel à la caution dès le premier euro impayé. Le bailleur n’a pas besoin de recourir au locataire et le garant ne peut discuter de la dette à régler. Celui-ci s’engage sur l’ensemble de ses revenus, pensions, biens mobiliers et immobiliers.

Ce type de caution est donc beaucoup plus favorable au propriétaire qui a la garantie d’être payé, sans passer par le locataire et sans chercher à savoir si ce dernier ne peut ou ne veut pas régler sa créance. Il s’agit du type de caution le plus fréquemment signé.

L’acte de cautionnement à durée déterminée et indéterminée

Quelle est la durée d’un acte de cautionnement ? Directement liée au contrat de location, la caution engage pour la durée du bail locatif et de son renouvellement. L’acte de cautionnement mentionne cette durée, sans caractère obligatoire.

Pour information, selon l’article 10 de la loi n° 89-462 du 6 juillet 1989, la durée minimum d’un bail de location est de :

- 3 ans quand le propriétaire est un particulier ;

- 6 ans en cas de personne morale (entreprise, association).

En l’absence de mention d’une date d'échéance, l’acte de cautionnement est à durée indéterminée.

3. Comment remplir un acte de cautionnement solidaire ?

Pour éviter l'invalidation de l’acte, le document doit être rédigé en respectant certaines règles et mentions obligatoires, telles que l’identité des parties prenantes, l’adresse du bien loué, le périmètre des obligations du garant, le prix du loyer, la prise de connaissance de l'article 22-1 de la loi du 6 juillet 1989 en le citant expressément.

Les éléments indispensables à mentionner dans l’acte

Récapitulatif des informations à indiquer dans l’acte de cautionnement :

- l’identité du locataire bénéficiaire du cautionnement ;

- l’identité du garant ;

- l’identité du propriétaire bailleur ;

- les coordonnées postales complètes du bien en location ;

- le montant du loyer et les conditions de sa révision ;

- le type de caution, simple ou solidaire ;

- l’étendue des obligations du garant quant au paiement du loyer, du dépôt de garantie, des charges, des réparations et dégradations locatives, et des éventuels frais de procédure ;

- la mention que le garant connaît la nature et l’étendue de son engagement ;

- la reproduction exacte de l'article 22-1 de la loi du 6 juillet 1989 ;

- la date de signature du contrat.

Chacune de ces informations est à faire figurer dans le modèle de caution solidaire signé, sans quoi il pourra être considéré comme nul.

La durée d’engagement de la caution et le plafond maximal de cautionnement sont des informations facultatives.

La mention manuscrite, changement depuis la Loi Elan

Depuis l’entrée en vigueur de la loi du 23 novembre 2018 portant évolution du logement, de l'aménagement et du numérique (dite loi Elan), il n’est plus nécessaire de rédiger manuellement le montant du loyer (en lettres et en chiffres) et la connaissance de la portée de l’engagement.

Avant cette loi, la mention manuscrite était obligatoire pour assurer la validité de l’acte de caution. La loi Elan permet ainsi de favoriser la rédaction et la signature de l’acte par voie dématérialisée.

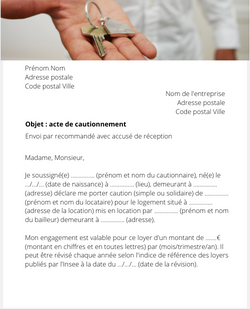

Modèle d’acte de cautionnement

Vous ne savez pas de quelle manière formuler votre document ? Nous mettons à votre disposition ci-dessous un exemple de lettre à faire parvenir au bailleur.

Modèle d'un acte de cautionnement

Lettre recommandée avec accusé de réception

Objet : acte de cautionnement

Madame, Monsieur,

Je soussigné(e) ............... (prénom et nom du cautionnaire), né(e) le .../.../... (date de naissance) à ............... (lieu), habitant à ............... (adresse) déclare me porter caution (simple ou solidaire) de ............... (prénom et nom du locataire) pour le logement situé à ............... (adresse de la location) proposé à la location par ............... (prénom et nom du bailleur) habitant à ............... (adresse).

Mon engagement s'applique à la location dont le montant s'élève à ....... € (montant en chiffres et en toutes lettres) par mois/trimestre/an. Ce montant peut être révisé chaque année selon l'indice de référence des loyers publiés par l'Insee à la date du .../.../... (date de la révision). Mes obligations s'étendent au paiement du loyer, au dépôt de garantie, aux charges, aux réparations et dégradations locatives, et aux éventuels frais de procédure.

Je déclare avoir connaissance de la nature et de l'étendue de mon engagement, ainsi que l'avant-dernier alinéa de l'article 22-1 de la loi du 6 juillet 1989 :

"Lorsque le cautionnement d'obligations résultant d'un contrat de location conclu en application du présent titre ne comporte aucune indication de durée ou lorsque la durée du cautionnement est stipulée indéterminée, la caution peut le résilier unilatéralement. La résiliation prend effet au terme du contrat de location, qu'il s'agisse du contrat initial ou d'un contrat reconduit ou renouvelé au cours duquel le bailleur reçoit notification de la résiliation."

A ..............., le .../.../...

(Signature)

Envoyer l'acte par courrier recommandé

Avec Lettre-recommandee.com, personnalisez votre acte de caution solidaire. Vous n’avez plus qu’à renseigner les coordonnées des parties liées par le contrat de location et les autres informations manquantes afin d'envoyer l’acte de cautionnement.

Une fois le modèle rempli, confirmez l'envoi et nous le confions à La Poste. Celles-ci s'occupe de remettre en main propre la lettre au bailleur.

Réalisez votre démarche depuis chez vous, à n'importe quel moment.

4. Comment et quand résilier une caution solidaire ?

Par défaut, l’engagement du garant s’arrête à la fin du contrat de location. Que se passe-t-il si vous souhaitez mettre fin au contrat de caution solidaire avant l’échéance ? Pouvez-vous résilier le contrat à tout moment ? Y a-t-il un délai ou un préavis à respecter ?

Cela dépend de l’acte que vous avez signé. L’envoi d’une lettre recommandée avec AR vous permet d’informer le bailleur de la fin de votre engagement.

La résiliation d’une caution à durée déterminée

Dans ce cas, la résiliation prend effet au terme du contrat de location initial, après reconduction tacite ou renouvellement. D’ici à l’échéance du bail, vous êtes engagé de manière irrévocable. En cas de caution solidaire en colocation, l’engagement est résilié dès la fin du préavis du colocataire sortant, s’il est remplacé. Si un nouveau colocataire de remplacement n’est pas ajouté au bail, l’acte de cautionnement s’éteint six mois après le départ du locataire mentionné sur l’acte.

La résiliation d’une caution sans durée

En l’absence de durée le garant peut se désengager à tout moment. Cependant, la résiliation ne prend effet qu’à l’expiration du bail, avant son renouvellement ou sa reconduction. Le garant est donc tenu des dettes locatives jusqu’à l’échéance du contrat locatif en cours.

Les conditions particulières de résiliation

Certains événements peuvent conduire à une résiliation anticipée de l’acte de cautionnement, comme un décès ou un divorce. Si le locataire décède, la caution reste redevable du paiement du loyer jusqu’à la date du décès.

5. L’acte de cautionnement dans le commerce et la banque

Le cautionnement pour un bail locatif professionnel

Toutes les modalités d’application de l’acte énoncées pour un bail locatif valent aussi pour un contrat de bail commercial, qui porte sur les locaux dédiés à l’exploitation d’un fonds de commerce.

Comme défini dans l’article 2288 du Code civil, le cautionnement engage le garant auprès du bailleur en cas de non-paiement du loyer et des charges indiquées.

Le principe de l’acte de cautionnement reste le même. Vous devez le rédiger et le formaliser à l’identique : identification des signataires et du locataire, mentions obligatoires, clauses de caution solidaire, montant maximal de l’engagement, signature de la caution.

La principale différence concerne la durée de l’engagement, puisque le bail commercial est généralement conclu pour une durée de 9 ans. Quant au bail professionnel, qui s’applique aux professions libérales, sa durée minimale est de 6 ans.

Le caution pour un prêt immobilier

Dans le cadre du financement d’un emprunt immobilier, une garantie financière est demandée à l’emprunteur. Vous pouvez avoir recours à un cautionnement bancaire, mais aussi au Crédit Logement, à l’hypothèque, ou au privilège du prêteur de deniers (PPD). Ces alternatives constituent des garanties légales auprès de la banque pour sécuriser le remboursement du crédit immobilier accordé.

Le cautionnement se définit comme l’engagement pris par un organisme financier ou un tiers auprès de l’établissement prêteur (la banque), par lequel il se porte garant du remboursement des mensualités du crédit, en cas de défaillance de l’emprunteur. Le cautionnement est un acte contractuel qui lie le créancier, le débiteur (ou emprunteur) et la caution.

Fonctionnement du cautionnement immobilier

Au moment de valider l’octroi du prêt immobilier, la banque valide la caution et signe un document qui précise les modalités du prêt : montant des mensualités, durée du crédit, montant de la cotisation versée par l’emprunteur à l’établissement garant, nature du cautionnement et conditions de résiliation.

Les types de cautionnement

La caution a deux possibilités pour garantir le remboursement des mensualités impayées : le cautionnement solidaire et le cautionnement hypothécaire.

En cas de caution solidaire, l’organisme ou le tiers est redevable de l’intégralité du capital restant dû à la banque. La banque doit donc s'assurer de la solvabilité du garant au préalable.

Pour une caution hypothécaire, le garant s’engage à hauteur d’un bien immobilier déterminé, qui sera saisi en cas de non-remboursement du prêt. La saisie ne porte que sur la valeur du bien et exclut les autres revenus du tiers garant. Si vous êtes vous-même déjà propriétaire d’un bien (hors indivision), vous pouvez être garant et caution de votre crédit immobilier.

La fin du cautionnement

Comment mettre un terme au contrat de cautionnement immobilier ?

Le cautionnement prend fin aux conditions suivantes :

- à l’échéance du prêt ;

- dès lors que le crédit immobilier a été entièrement remboursé ;

- en cas de décès du débiteur (selon la nature du contrat de prêt) ;

- en cas de décès de la caution, s’il s’agit d’une tierce personne (selon l’acte de cautionnement).

Comment rédiger un acte de cautionnement ?

Certains éléments doivent obligatoirement figurer dans l'acte. Utilisez notre modèle à envoyer en recommandé avec accusé de réception. Il ne vous reste qu'à remplir les champs vides avec les informations concernant le bail.

Qui peut se porter caution ?

Un parent, un ami, un voisin, etc. peut se porter garant. Ses revenus seront examinés pour vérifier ses capacités à payer le loyer dans le cas où le locataire ne serait pas en mesure de payer.

Quelle est la différence entre caution simple et caution solidaire ?

La caution solidaire permet au bailleur de solliciter le cautionnaire dès le premier loyer impayé. Pour la caution simple, le cautionnaire n'est impliqué qu'après l'intervention d'un commissaire de justice.

Nos guides juridiques similaires

-

Propriétaire

Augmentation du prix du loyer lors du renouvellement du bail

-

Locataire

Comment résilier un bail de location ?

-

Habitation

Contrat de location : comment restituer la caution ou le dépôt de garantie ?

-

Habitation

La contestation de l'état des lieux de sortie

-

Locataire

Tout savoir sur l'attestation de fin de bail